Σε μεγάλες αυξήσεις στις προμήθειες ηλεκτρονικών συναλλαγών έχουν ήδη προχωρήσει και αναμένεται να συνεχίσουν οι ελληνικές συστημικές τράπεζες. Πρόκειται για ανατιμήσεις σε μια σειρά από υπηρεσίες (καθημερινές συναλλαγές χιλιάδων πολιτών, όπως η αλλαγή PIN), που μέχρι πρότινος παρέχονταν δωρεάν, με στόχο την αύξηση της λειτουργικής τους κερδοφορίας.

Ουσιαστικά οι διοικήσεις των τραπεζών εκμεταλλεύονται το γεγονός ότι έχει υπάρξει ραγδαία αύξηση των ηλεκτρονικών συναλλαγών τα τελευταία χρόνια, προσδοκώντας να αποκομίσουν όσο το δυνατόν μεγαλύτερα κέρδη. Άλλωστε, σύμφωνα με αρμόδιους παράγοντες της τραπεζικής αγοράς, τα κέρδη των τραπεζών από τις προμήθειες, κατά την τελευταία τριετία, φτάνουν το 1 δισ. ευρώ κατ' έτος.

Η σιωπή του υπουργείου Ανάπτυξης

Μέχρι στιγμής η κυβέρνηση δεν έχει πάρει σαφή θέση για το πώς θα πράξει σε σχέση με τις ανακοινωθείσες αναπροσαρμογές. Η "Α" επικοινώνησε με το υπουργείο Ανάπτυξης και Επενδύσεων θέτοντας μια σειρά από καίρια ερωτήματα για το αν θα υπάρξει κάποια πρωτοβουλία από κυβερνητικής πλευράς, ωστόσο δεν έλαβε κάποια απάντηση. Από εκεί και πέρα απευθύνθηκε και στην Τράπεζα της Ελλάδος, η οποία σε απάντησή της προς την εφημερίδα αναφέρει χαρακτηριστικά τα εξής:

“Η Τράπεζα της Ελλάδος, ασκώντας τις κατά νόμο και εκ του Καταστατικού αυτής αρμοδιότητές της, έχει θεσπίσει κανόνες ενημέρωσης των συναλλασσομένων (ΠΔ/ΤΕ 2501/2002, όπως ισχύει), σύμφωνα με τους οποίους τα πιστωτικά ιδρύματα οφείλουν να ανακοινώνουν το ύψος των προμηθειών και λοιπών εξόδων για τις πάσης φύσεως υπηρεσίες προς τους συναλλασσόμενους. Κατά τα λοιπά ισχύουν και οι διατάξεις περί υπηρεσιών πληρωμών, προστασίας του καταναλωτή κ.ο.κ., η αρμοδιότητα παρακολούθησης εφαρμογής των οποίων δεν έχει ανατεθεί στην Τράπεζα της Ελλάδος”.

Επί της ουσίας η ΤτΕ αναφέρει ότι δεν έχει αρμοδιότητα παρέμβασης, ενώ σε επικοινωνία της "Α" η Ελληνική Ένωση Τραπεζών ανέφερε ότι δεν παρεμβαίνει στην τιμολογιακή πολιτική των τραπεζών. Αξίζει να σημειωθεί πως το ζήτημα υψηλών χρεώσεων των τραπεζών προς επιχειρήσεις και συναλλασσόμενους έφεραν στη Βουλή με ερώτησή τους 44 βουλευτές του ΣΥΡΙΖΑ, ενώ και ο ευρωβουλευτής του ΣΥΡΙΖΑ Δημήτρης Παπαδημούλης έχει απευθύνει σχετική ερώτηση προς την Ευρωπαϊκή Κεντρική Τράπεζα.

Στο ναδίρ η δανειοδότηση

Την ώρα που η πιστωτική επέκταση των τραπεζών δεν έχει περάσει σταθερά σε θετικό επίπεδο, ήτοι οι χρηματοπιστωτικοί οργανισμοί της χώρας δεν δίνουν δάνεια ύστερα από τρεις ανακεφαλαιοποιήσεις, υπάρχει σαφής πρόθεση για μετακύλιση κόστους στους πελάτες τους. Παράλληλα τα επιτόκια χορηγήσεων παραμένουν σε... μηδενικό έδαφος, ενώ οι υπηρεσίες και η χρήση καρτών φαίνεται πως αποτελούν ανοιχτό πεδίο για την οργανική τους κερδοφορία, και μάλιστα σε συνδυασμό με τη μείωση των δαπανών μέσα από την εφαρμογή προγραμμάτων εθελούσιας εξόδου για τους υπαλλήλους.

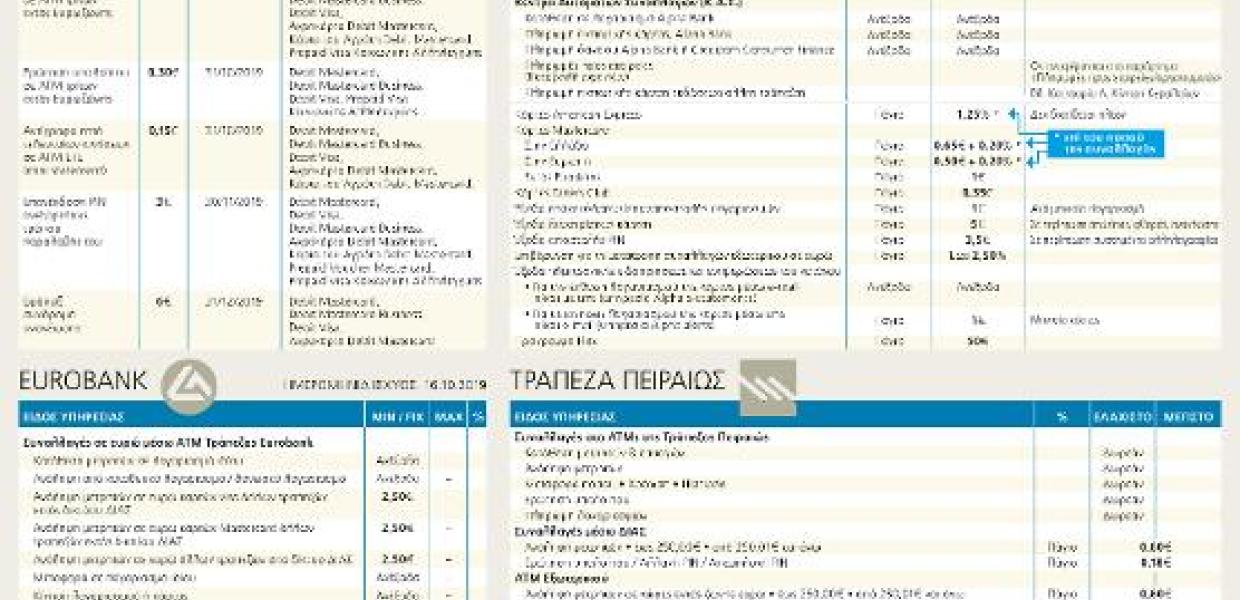

Το αποτέλεσμα είναι να έχουν επιβάλει τους τελευταίους μήνες μια σειρά από προμήθειες που πριν από λίγους μήνες δεν υπήρχαν στον τιμοκατάλογο υπηρεσιών κάποιας συστημικής τράπεζας.

Επανέκδοση και αλλαγή PIN

Ιδιαιτέρως επιβαρυντική είναι και η καινοτόμα αλλά και... εντυπωσιακή για τους πελάτες των τραπεζών χρέωση στους πελάτες για επανέκδοση ή αλλαγή pin στις κάρτες. Ακόμη και η απεμπλοκή του, εάν υπάρξουν τρεις αποτυχημένες προσπάθειες εξαιτίας κάποιου λάθους. Η νέα χρέωση έχει ενσωματωθεί ήδη στους τιμοκαταλόγους κάποιων τραπεζών προκαλώντας έντονη δυσαρέσκεια στους πολίτες.

Απώλεια κάρτας

Για παράδειγμα, πριν από λίγους μήνες ήταν δωρεάν η επανέκδοση χρεωστικής κάρτας. Το προηγούμενο φθινόπωρο όλες οι συστημικές τράπεζες αποφάσισαν να χρεώνουν την επανέκδοση των χρεωστικών καρτών με έως 6 ευρώ, είτε αυτή οφείλεται σε υπαιτιότητα του πελάτη είτε όχι, όπως εάν η κάρτα εκλάπη ή, απλώς, έληξε. Σημειώνεται ότι η χρέωση ισχύει ακόμη και όταν η τράπεζα συστήνει στον πελάτη της να αντικαταστήσει την κάρτα του λόγω ύποπτων συναλλαγών μέσω Ίντερνετ.

Επιβάρυνση για πληρωμές εισφορών ΕΦΚΑ

Ακόμη ένα παράδειγμα υπηρεσιών που μέχρι πρόσφατα ήταν δωρεάν, αλλά πλέον χρεώνονται, είναι οι πληρωμή εισφορών σε ασφαλιστικά ταμεία. Χαρακτηριστικό παράδειγμα είναι οι εισφορές στον ΕΦΚΑ, οι οποίες πληρώνονταν δωρεάν μέσω του e-banking. Πλέον, όμως, υπάρχει προμήθεια σε κάποιες τράπεζες...

Αξίζει επίσης να σημειωθεί ότι όλες οι τράπεζες είχαν προχωρήσει το καλοκαίρι στην επιβολή προμήθειας 2 έως 3 ευρώ στους κατόχους χρεωστικών καρτών όταν κάνουν ανάληψη μετρητών από ΑΤΜ άλλης τράπεζας, διευρύνοντας τη συγκεκριμένη χρέωση όχι μόνο για τους κατόχους καρτών ξένων τραπεζών.

Από εκεί και πέρα η συνδρομή στις πιστωτικές κάρτες, μια υπηρεσία που ήταν χωρίς χρέωση στο παρελθόν, έχει υιοθετηθεί από όλες τις τράπεζες και το κόστος διαμορφώνεται πλέον στα 25 έως 30 ευρώ για τις απλές κάρτες MasterCard ή Visa, με μικρές διαφοροποιήσεις, όπως η δωρεάν συνδρομή για έξι μήνες ή ένα χρόνο.

Η ετήσια συνδρομή στις πιστωτικές κάρτες περιορίζεται στα 15-20 ευρώ για κάθε πρόσθετη κάρτα, πρακτική που έχει υιοθετηθεί σχεδόν από όλες τις τράπεζες, ενώ για τις αναβαθμισμένες κάρτες Platinum ή Gold η συνδρομή είναι πολλαπλάσια, αφού συνοδεύεται με πρόσθετα προνόμια.